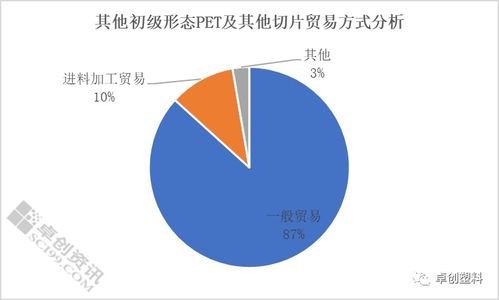

再生PET市場格局變動 一季度其他初級形態(tài)PET及切片進口下滑的影響與前景

今年一季度,再生PET市場呈現(xiàn)出一個值得關注的趨勢:其他初級形態(tài)PET及其他切片的進口量出現(xiàn)同比下滑。這一現(xiàn)象不僅反映了國內(nèi)外市場供需的動態(tài)調(diào)整,也預示著再生塑料產(chǎn)業(yè)鏈可能面臨的結構性變化。

從宏觀背景來看,全球環(huán)保政策趨嚴與循環(huán)經(jīng)濟理念的深化,推動了對再生PET的需求增長。一季度進口下滑可能源于多重因素的綜合作用。國內(nèi)再生PET產(chǎn)能逐步提升,自給能力增強,減少了對進口的依賴;隨著技術進步和回收體系完善,本土再生料質(zhì)量改善,能夠部分替代進口初級形態(tài)產(chǎn)品。國際市場波動,如原材料價格上升或供應緊張,可能抬高了進口成本,促使下游企業(yè)轉向國內(nèi)采購或尋求替代材料。貿(mào)易政策調(diào)整,如部分國家出口限制或關稅變化,也可能影響了進口流量。

這一下滑趨勢對產(chǎn)業(yè)鏈上下游產(chǎn)生了連鎖反應。對于國內(nèi)再生PET生產(chǎn)商而言,進口減少可能帶來市場機會,但同時也需應對原料供應的不穩(wěn)定性——如果進口切片是重要補充來源,其下滑可能推高生產(chǎn)成本或限制產(chǎn)能擴張。下游應用領域,如紡織、包裝和汽車行業(yè),則可能面臨材料選擇的變化:企業(yè)或需調(diào)整配方以適配國產(chǎn)再生料,或探索其他環(huán)保替代品,這既帶來了創(chuàng)新挑戰(zhàn),也催生了技術升級的動力。從行業(yè)整體看,進口下滑可能加速國內(nèi)回收體系的優(yōu)化,推動更高效的資源循環(huán)模式,但短期內(nèi)也可能引發(fā)價格波動和市場調(diào)整。

再生PET市場的進口依賴度預計將持續(xù)降低,而國內(nèi)循環(huán)產(chǎn)業(yè)鏈將更加成熟。政策層面,中國“雙碳”目標下的法規(guī)支持,如《“十四五”塑料污染治理行動方案》,將鼓勵本土再生料生產(chǎn)和應用,減少初級產(chǎn)品進口。企業(yè)應加強技術研發(fā),提升再生PET的質(zhì)量和一致性,以填補進口缺口;拓展多元化原料來源,包括加強與國內(nèi)回收網(wǎng)絡的合作,降低外部風險。長期而言,這一趨勢有助于增強產(chǎn)業(yè)鏈韌性,促進可持續(xù)發(fā)展,但需關注過渡期的市場適應問題,例如確保供應穩(wěn)定性和成本控制。

一季度其他初級形態(tài)PET及切片進口同比下滑,是再生塑料行業(yè)轉型的一個縮影。它既揭示了國內(nèi)產(chǎn)業(yè)自主性的提升,也提醒我們關注全球供應鏈變局下的風險與機遇。隨著循環(huán)經(jīng)濟深入推進,市場參與者需靈活調(diào)整策略,共同推動再生PET行業(yè)向更綠色、高效的方向發(fā)展。

如若轉載,請注明出處:http://www.mbch.com.cn/product/9.html

更新時間:2026-06-19 15:07:57